10 juin 2024

Lorsque le solde de la banque de journées de maladie est monnayé, cela est considéré comme un revenu concurrent par le RQAP. Ainsi, il faut déclarer ce versement au RQAP, à moins de suspendre vos prestations du RQAP pour les semaines où la déclaration doit être effectuée. En effet, si vous suspendez vos prestations, le revenu ne sera concurrent à aucune prestation, alors il n’y aurait rien à déclarer au RQAP. Contrairement à un revenu de travail « ordinaire » qu’il faut déclarer dans la semaine où le travail a été effectué et non dans la semaine où la rémunération a été versée, pour les journées de maladie monnayées, le montant est étalé sur toute la période visée par la paie. Ainsi, puisque les paies des CSS couvrent des périodes de 2 semaines, le montant déclaré est réparti à raison de 50 % pour la 1re semaine visée par la paie et de 50 % pour la 2e semaine visée par la paie.

De façon générale, avant que le RQAP n’applique une réduction des prestation à une personne, cette personne a le droit de gagner la différence entre son revenu hebdomadaire de base (tel que calculé par le RQAP et non selon le salaire au moment du congé) et la prestation du RQAP; c’est ce qu’on appelle l’« exemption ». Tout revenu concurrent qui excède cette exemption est déduit de la prestation du RQAP à raison de 1 $ de réduction pour 1 $ de revenu concurrent excédentaire. Par exemple, si vous recevez une prestation brute du RQAP (vs le montant net déposé dans votre compte) de 700 $ par semaine pour une prestation à 70 %, ce serait donc dire que votre revenu hebdomadaire de base calculé par le RQAP serait de 1 000 $ (1 000 $ = 700 $/0,70) et que vous auriez le droit de gagner 300$ brut (300 $ = 1000 $ – 700 $) par semaine avant que le RQAP ne commence à réduire votre prestation du RQAP. Avec le même revenu hebdomadaire de base de 1 000 $, mais une prestation à 55 %, soit 550 $, vous auriez plutôt le droit de gagner 450 $ brut (450 $ = 1000 $ – 550 $) avant que le RQAP ne commence à réduire votre prestation. Ce faisant, si vous aviez un revenu concurrent de 500 $ pour une semaine où vous recevriez une prestation à 70 % égale à 700 $, le RQAP réduirait la prestation de 200 $ (200 $ = (1000 $ – 700 $) – 500 $) et vous recevriez 1000 $ au total, soit 500 $ de revenu concurrent et une prestation de 500 $ (500 $ = 700 $ – 200 $). Cependant, si vous receviez le même revenu concurrent de 500 $ pour une semaine où vous recevriez une prestation à 55 % égale à 550` $, la réduction de la prestation du RQAP ne serait que de 50$ ( -50$ = (1000$ – 550$) – 500$) et vous recevriez quand même 1000$ au total, soit 500$ de revenu concurrent et une prestation de 500$. Bref, le RQAP s’assure que les prestations qu’il vous verse ne vous feront jamais gagner plus que votre revenu hebdomadaire de base pour une semaine donnée.

Attention, les journées de maladie sont monnayées au taux de 1/200 et non au 1/260. Ainsi, même si le RQAP avait calculé le même revenu hebdomadaire de base que le salaire prévu à la convention collective, une journée de maladie monnayée équivaudrait à + de 20 % de votre revenu hebdomadaire. Par exemple, pour un salaire annuel de 60 259$, 60 259$/52 = 1158,83$ et 1/200 = 301,295$, soit 26 % (301,29$/1158,83$ = 26%).

Voici un exemple plus concret. Si nous prenions le taux de salaire annuel de 60 259$ au moment où le solde de la banque de maladie était monnayé, mais que le revenu hebdomadaire de base retenu par le RQAP était basé sur l’échelon précédent (le RQAP regarde le passé), soit 57 801$, cela donnerait une rémunération hebdomadaire de base serait de 1111,56$ par semaine (1111,56$ = 57 801$/52) et des prestations à 70% de 778,09$ par semaine. Avec un solde de la banque de journées de maladie de 5 jours, voyons ce que cela donnerait si vous vouliez déclarer les sommes plutôt que de suspendre vos prestations :

5 jours à 1/200 de 60 259$ = 1506,475$ et il faut étaler le montant sur les 2 semaines visées par la paie, donc 753,24$ par semaine.

Avant que le RQAP ne réduise notre prestation, nous avons le droit de gagner un revenu concurrent égale à la différence entre le revenu hebdomadaire de base et la prestation versée, soit 333,47$ (333,47$ = 1111,56$ – 778,09$)

Le revenu excédentaire serait donc de 419,77$ ( – 419,77$ = 333,47$ – 778,09$)

La prestation corrigée serait donc de 358,32$ plutôt que de 778,09$ (358,32$ = 778,09$ – 419,77$)

Bref, si vous choisissiez de déclarer les revenus concurrents plutôt que de suspendre vos prestations pour les 2 semaines visées par la paie, le RQAP réduirait vos prestations pour ces 2 semaines à 358,32$ par semaine plutôt que de verser la prestation habituelle de 778,09$ par semaine. Ce faisant, vous renonceriez à 839,54$, soit 419,77$ x 2 semaines.

Par contre, si le solde de la banque de maladie était uniquement de 2 jours, vous pourriez déclarer le montant et il n’y aurait aucune réduction de vos prestations du RQAP étant donné que 301,30$ (301,30$ = (2 x (1/200) x 60259$) /2) est inférieur à 333,47$.

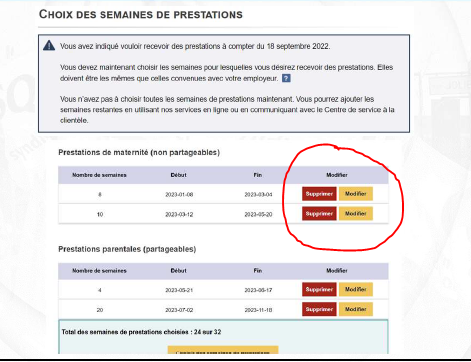

Il faut généralement effectuer les modifications au calendrier des prestations du RQAP à l’avance, soit avant le début de la semaine pour laquelle nous voulons modifier notre décision de recevoir ou non une prestation. Pour la déclaration des revenus, vous pouvez attendre le versement et le relevé de salaire avant de procéder. Si jamais vous changiez d’idée après avoir reçu votre relevé de salaire, il y a généralement une petite tolérance du RQAP, mais vous pourriez alors uniquement procéder par téléphone; en appelant au service à la clientèle. Plus vous procéder rapidement, plus il y a de chance que le RQAP accepte votre demande de modification de façon rétroactive.

Voici comment modifier le calendrier de vos prestations directement dans votre Espace client du RQAP :

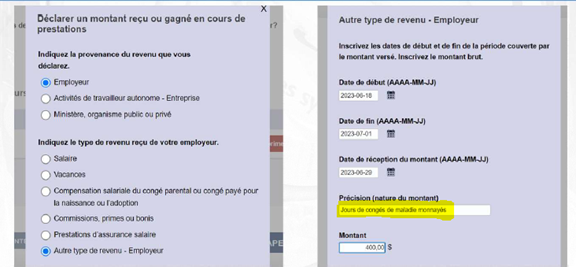

Voici comment déclarer les journées de maladie monnayées directement dans votre Espace client du RQAP :